ACHTER DE SCHERMEN

Waarom heb ik obligaties in mijn portefeuille als de rente zo laag is en de aandelen maar blijven stijgen?

Gepubliceerd door

Ostrica

Ostrica

- Ostrica

Datum:

7 november 2017

7 november 2017

- 7 november 2017

Delen:

Een vraag die veel banken en vermogensbeheerders zullen krijgen in de huidige omgeving van lage rente en hoge fiscale druk. De koersen van veel aandelen blijven maar stijgen, waardoor tussentijds record na record wordt verbroken. Dat heeft ertoe geleid, dat steeds meer aandelen op historisch hoge koersen staan. “What goes up, must come down.” Dat is het gevoel dat steeds meer professionele beleggers krijgen.

De percepties die bij veel mensen leven, inzake obligaties, zijn:

- Obligaties leveren niets op

- De rente gaat toch stijgen

- Aandelen zijn veel interessanter

Vaak wordt hier voorbijgegaan aan (de kwaliteit van) de uitgevende instantie, looptijd van de lening en geografische- of valutaire herkomst van de obligatie. Daarbij komt het feit, dat de vergelijking vaak wordt gemaakt met de bankrente; die in het geheel niet risicovrij is. Echter, een goed gespreide obligatieportefeuille, vormt een noodzakelijke en nuttige hoeksteen van een portefeuille. Zo kan een goed gespreide obligatieportefeuille zorgen voor:

- Cash flow

- Een rendement boven de risicovrije rente (let op deze is negatief)

- Staatsleningen bieden een negatieve correlatie met de aandelenmarkt (dus deels bescherming tegen aandelendalingen)

- Rust en lage volatiliteit

- Wereldwijde spreiding ter voorkoming van concentratierisico in brandhaarden

Hiernaast vergeten veel mensen dat de huidige economische cyclus niet het eeuwige leven heeft. Een van de waarderingen waar analisten naar kijken, is de verhouding tussen de koers van een aandeel en de winst die het bedrijf maakt. De grafieken laten zien dat de koersen op dagbasis dusdanig kunnen fluctueren, dat deze ratio sterk kan verschillen. Maar als een gemiddelde koers/winstverhouding van 10 jaar wordt genomen (de Margin-Adjusted CAPE), ontstaat er een beeld zonder die fluctuaties. Dan kunnen beleggers zien dat bedrijven hoger gewaardeerd zijn dan ooit te voren. Zelfs hoger dan de maanden voor de dot.com crash in 2000 en de beurskracht van 1929. Anders gezegd; de huidige koersen zijn gebaseerd op een goed draaiende wereldeconomie. Als daar verandering in komt, kan er een daling komen. Politiek beleid of onverwachte gebeurtenissen kunnen de trigger zijn om winst te nemen en aandelen te verkopen.

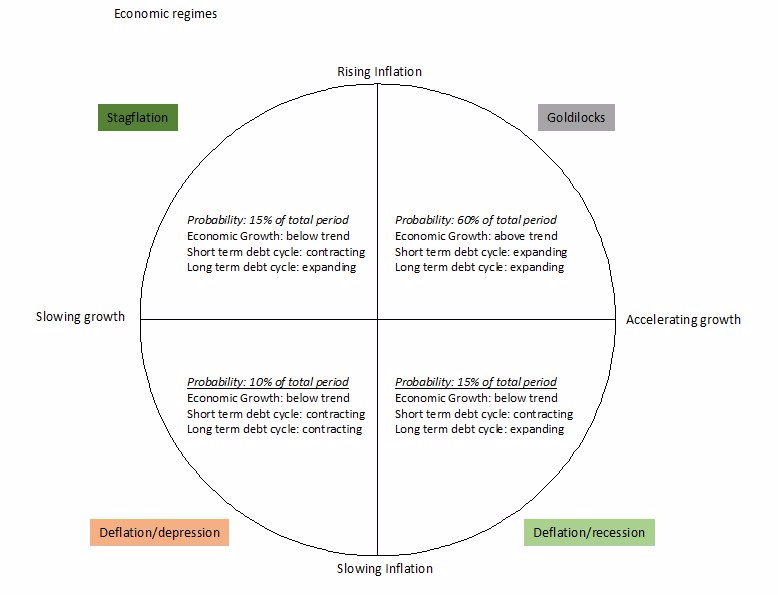

Ostrica heeft in het kader van het beperken van risico, vier toekomstige en mogelijk economische regimes onderkend van deflatie naar toenemende inflatie, van recessie tot accelererende groei.

Een feit is dat obligaties het in veel van bovenstaande scenario’s beter zullen doen dan aandelen. Het is natuurlijk een vak om zo een obligatieportefeuille goed te spreiden en te zorgen dat deze stabiel blijft. Ook bij rentestijgingen en mogelijke forse dalingen in de aandelenmarkt. Dus de vermogensbeheerder die u nu aanspreekt waarom hij in vredesnaam in obligaties belegt, bent u straks weer dankbaar. Geef hem/haar maar een schouderklopje. Hij heeft immers uw lange termijn doelstellingen goed voor ogen en behoedt u voor te grote risico’s.

Vermogensbeheerder Ostrica is ruim twintig jaar actief op de Nederlandse markt en is gespecialiseerd in de combinatie van veilig beleggen met een bovengemiddeld rendement. Ons team zit klaar om vrijblijvend uw vragen te beantwoorden of een afspraak te maken. Bel op 020-5408300 of klik op contact voor het sturen van een e-mail met uw vragen en opmerkingen. Ook kunt u een second opinion vragen voor een risico-analyse van uw huidige beleggingen, de beleggingsstrategie van uw vermogensbeheerder of de beleggingsfondsen waarin u uw geld heeft belegd.

Op de hoogte blijven?

Relevante blogs over marktontwikkelingen en achtergronden als eerste ontvangen? Meld u aan!