MARKTVISIE

Turbulentie in oktober

Begin van een heftige storm in glas water?

Gepubliceerd door

Ostrica

Ostrica

- Ostrica

Datum:

1 november 2018

1 november 2018

- 1 november 2018

Delen:

Het was geen makkelijke maand. De beurzen lieten in oktober een scherpe daling zien. De S&P corrigeerde al voor de tweede keer dit jaar met 10% en publiekslieveling AEX daalde sinds de top in juli zelfs met 13%. Best gek eigenlijk, gezien de ronduit prachtige macro-economische cijfers uit de VS. De correlatie tussen economische prestaties en de beurs is echter veel minder sterk dan vaak wordt aangenomen en soms is er zelfs sprake van negatieve correlatie, afhankelijk van de rente. Markten lopen vooruit op toekomstige geldstromen. Bijna 10 jaar zonder recessie is historisch gezien lang. Ostrica maakt voor u een rondje langs de wereldwijde beurzen.

Wereld aan problemen

In de actualiteiten leest u nog steeds veel over Saoedi-Arabië. De ongekroonde koning van de OPEC en bondgenoot van de VS. De journalist Khashoggi is ‘verdwenen’ bij een bezoek aan het Saoedische consulaat in Turkije. De druk op de oliestaat om de vermeende moord op de Amerikaanse staatsburger te bekennen is immens. Kroonprins Bin Salman wordt in de hoek gedreven en in reactie dreigt Riyadh met het ultieme financiële wapen: dichtdraaien van de oliekraan. Tegenreacties van aartsvijand Iran of de VS liggen voor de hand en zo dreigt het doemscenario’s van verdubbelende olieprijzen. Daarnaast gaan er per 4 november oliesancties in voor Iran. Een oliecrisis kan de wereldeconomie keihard raken. De Saoedi’s beseffen waarschijnlijk veel te goed wat de risico´s zijn voor de eigen economie om daadwerkelijk de olieproductie te verlagen. Maar de vrees alleen al joeg de Brent olieprijs omhoog.

Daarnaast spelen meerdere zaken onzekerheid in de hand. Zaken zo groots dat de effecten nog amper in te schatten zijn. De Brexit levert een wereld aan onzekerheid op, rond één van de grootste economieën ter wereld. Al sinds het referendum in 2016 remt het de groei. In maart 2019 moet het land uit de EU. Niets is nog zeker, waardoor de spanning tegen het kookpunt aan loopt. Ook Italië is een grote onzekere factor. Het land torst €2400 miljard aan schulden met zich mee. Er is een euro sceptische regering gekozen die de begrotingstekorten via populistische maatregelen op wil laten lopen tot ver boven de eerder gemaakte afspraken. In november komt de Europese Commissie met een reactie op de plannen en die zal niet mild zijn. Italië is echter een dermate grote economie dat de overige eurolanden het niet kunnen veroorloven om ze te laten vertrekken. Schuldverlichting zou een veelvoud van Griekenland moeten zijn. Dat levert ook in de rijkere landen veel euroscepsis op. In de Duitse deelstaat Hessen verloren de coalitiepartijen verkiezingen en bondskanselier Angela Merkel kondigde haar vertrek aan als partijvoorzitter. Ze stelt zich tevens niet herkiesbaar als bondskanselier in 2021. Kunnen we een nieuwe Eurocrisis wel vermijden?

Buiten Europa geldt de Chinese schuld als een geweldig risico. De Chinezen creëerden boven de 20.000 miljard aan schuld, 3 maal het jaarlijkse BBP. Als er (bijvoorbeeld) door de handelsoorlog met het VS, of het knappen van de vastgoedbubbel, barsten in de groei ontstaan, kan dat wereldwijde gevolgen hebben. Tot slot misschien wel de belangrijkste risicofactor. In de VS gaat het veel te goed. De werkloosheid is extreem laag en de groei ligt boven de 4% op jaarbasis. De inflatie is rond de 2% en de marktrente loopt op. Maar juist de rente brengt risico’s met zich mee. Zoals we in ons eerdere blog over de val van Lehman hebben verteld, is de wereldwijde schuld opgelopen tot 217% per eind 2017. De wereld heeft gebruik gemaakt van de lage rentes om zich via kredietgroei van economische groei te voorzien. Het kan nog best jaren goed gaan. Maar dat het onzekerheid oplevert, is meer dan begrijpelijk nu de rentes op beginnen te lopen. Uit de laatste fed notulen blijkt dat de Amerikaanse centrale bank ‘sneller dan neutraal’ de rentes wil verhogen en Trump wordt al gek bij die gedachte.

De beleggingsmodellen van Ostrica slapen nooit, zodat u dat wel kunt

Ook Ostrica´s portefeuilles zijn niet ongevoelig voor zwakte op de markten, maar ze zijn wél gebouwd om schade te beperken bij dalingen zonder veel rendement bij stijgingen weg te nemen. Deze zwakke maand kan nog een vervolg krijgen. Voor hetzelfde geld kiezen we echter ook snel weer de weg naar boven. En zeg nu zelf: sparen is met de huidige rente nog steeds geen goed alternatief voor vermogensopbouw of -behoud, toch? Welke recente stappen onderneemt Ostrica in deze zware tijden?

1. Wereldwijde spreiding

De wereldwijde spreiding op basis van onze kwantitatieve multifactor benadering is de eerste laag van bescherming. Het moet voorkomen dat portefeuilles hard geraakt worden. Op basis van wiskundige modellen worden 14.000 aandelen en 80.000 obligaties constant vergeleken en zo wordt een afgewogen combinatie van winnaars geselecteerd. Er wordt daarbij rekening gehouden met een mix in geografische spreiding, balans in bedrijfssectoren en bedrijven met sterke- of juist stabiele groeistrategieën en kleinere of juist hele grote ondernemingen.

2. De beschermingsstrategie

Naast onze kwantitatieve selectie van spreiding is ook onze beschermingsconstructie uniek. Als de signalen binnen de modellen op rood gaan wordt de bescherming (hedge) geactiveerd. Het percentage dat gehedged is, ligt momenteel rond de 25%. Maar ook hier kijken we per markt wat er nodig is. De nadruk ligt op Japan (45%) en de VS (15%). Voor aandelen in Europa en het Verenigd Koninkrijk lag de procentuele bescherming lager.

U vraagt zich wellicht af: waarom niet meer bescherming? Het model beoordeelt continu of de koersdaling een correctie in een bull market is of een doorbraak van een (up) trend. Om daar inzicht in te krijgen gebruiken we onder anderen de voortschrijdende gemiddelden op 30-daags en 200-daags basis. Een kruising van de lijnen geeft een draai in sentiment aan. Op dit moment staan we nog ongeveer 3% van een draaipunt af. Uiteraard houden we de data continu in de gaten. Want onze modellen slapen nooit.

3. Valuta

Een goed gespreid vermogen heeft niet alleen bezittingen in Euro, maar ook in bijvoorbeeld US Dollars, CHF, GBP en JPY. In onze aandelenfondsen hedgen wij valuta vanuit spreidingsoverwegingen niet tegen de Euro en dat komt goed uit. De dollar wordt bij onrustige markten vaak juist sterker en is ook deze maand ongeveer 1.8% sterker geworden tegen de Euro. In onze 4 obligatie fondsen waar we ook US Dollar exposure hebben, neutraliseren wij normaliter de valuta risico’s wel. Echter, indien ons model aangeeft dat de dollar aan kracht gaat winnen, neemt de bescherming van de US dollar af.

4. Obligaties

Hoewel obligaties het als vermogenscategorie slecht hebben gedaan dit jaar, blijkt juist nu dat vooral staatsleningen het goed doen in slechte tijden. Ostrica is voorzichtiger dan de markt en heeft enkele weken geleden de positie in Global High Yield deels afgebouwd. Dit compenseert dalingen op de aandelenbeurs.

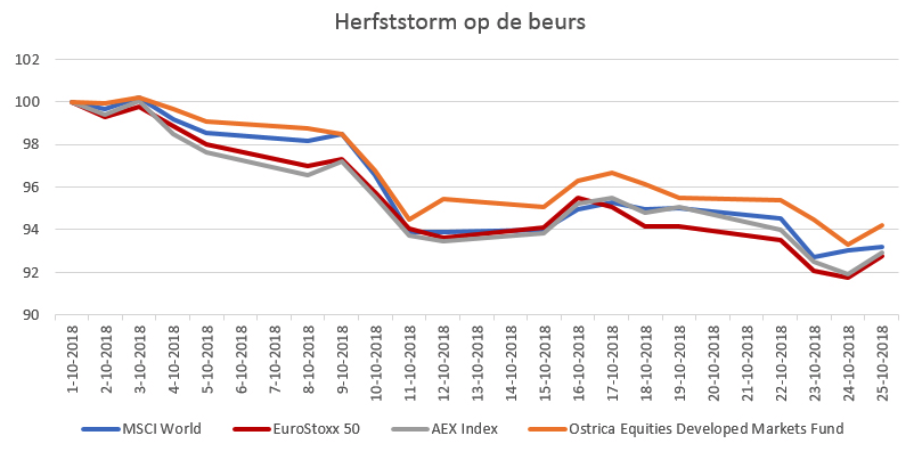

Per saldo is het natuurlijk afhankelijk van de mix in de portefeuille hoe het een en ander voor u uitwerkt. Maar in onderstaande grafiek ziet u hoe onze strategie gewerkt heeft. Juist in deze turbulente markt vallen de onderlinge verschillen op, zowel in rendement, als in bescherming tegen verliezen.

Bronnen: Ostrica, Bloomberg

Onze cijfers zijn GIPS-compliant, zo weet u zeker dat wat wij communiceren gecontroleerd is door een onafhankelijke externe partij. Zowel bij de iShares Euro Stoxx 50 tracker en de iShares MSCI World tracker als bij het Ostrica fonds zijn de weergegeven rendementen na kosten.

Disclaimer: De waarde van beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Rendementscijfers ten opzichte van de benchmark geven het resultaat van het beleggingsbeheer na aftrek van fondskosten. De fondsrendementen zijn inclusief herbelegging van dividend en zijn gebaseerd op de intrinsieke waardes en wisselkoersen op het moment van waardering van de benchmark.

Photo by GEORGE DESIPRIS from Pexels.

Op de hoogte blijven?

Relevante blogs over marktontwikkelingen en achtergronden als eerste ontvangen? Meld u aan!