ACHTER DE SCHERMEN

Guts & Quants, uw alternatief voor Private Equity!

Gepubliceerd door

Ostrica

Ostrica

- Ostrica

Datum:

17 november 2021

17 november 2021

- 17 november 2021

Delen:

Guts & Quants, een alternatief voor Private Equity!

In mei 2019 hebben wij het Guts & Quant fonds opgezet als alternatief voor Private Equity fondsen en dan vooral in het segment ‘leveraged buy-outs’. En met resultaat; onze rendementen zijn beter, én u kunt dagelijks beschikken over uw geld! U vraagt zich misschien af hoe wij dat doen. Het antwoord is heel eenvoudig, soms is ‘small beautiful’. Wij hebben niet de beleggingsdwang van een Private Equity fonds waardoor bedrijven relatief duur gekocht worden. De strategie van het Guts & Quant fonds is erop gericht om uit een brede selectie van 3.000 small caps 40 tot 50 bedrijven te selecteren die kunnen wedijveren met Private Equity fondsen.

De corona reis

Het Guts & Quants fonds heeft sinds het corona dieptepunt een enorme rally doorgemaakt. Sinds het diepste punt van de crisis behaalden we een rendement 175%, een buitengewoon resultaat. Zeker als we bedenken dat we als maatschappij nog steeds niet verlost zijn van COVID19. Desondanks beweegt het fonds zich continu op nieuwe ‘all time highs’.

Wanneer we het historische patroon van rendementen bekijken dan verloopt het herstel precies volgens het boekje. Een maand na de start van de coronacrisis, in april 2020, schreven wij een stuk over de potentie van dit fonds in de herstelfase van de economie, waarbij we als doelrendement 200% noteerden. Dit staat gelijk aan een intrinsieke waarde van €180. Met de huidige intrinsieke waarde van €163 zijn we nog maar 10% van dit doelrendement verwijderd.

De lange termijn belegger heeft 10% meer rendement dan de doelstelling

Sinds de lancering van het Guts & Quants fonds in mei 2019 is het totaalrendement 65%. Dit vertaald naar een jaarrendement van meer dan 25%.

Daarmee kunnen we stellen dat we ruimschoots aan onze jaarlijkse rentedoelstelling van +15% hebben voldaan. In dit jaarrendement van 25% is eveneens de dip van de coronacrisis verwerkt, wat de kracht van ons beleggingsbeleid aantoont. Immers door corona lagen vele bedrijven aan het overheidsinfuus en was de verwachting dat velen failliet zouden gaan. Door een streng selectiebeleid, waarover hieronder meer, hebben wij de val tot 38% kunnen beperken, daar waar de markt voor kleine bedrijven met 70% zakte.

Daarmee kunnen we stellen dat we ruimschoots aan onze jaarlijkse rentedoelstelling van +15% hebben voldaan. In dit jaarrendement van 25% is eveneens de dip van de coronacrisis verwerkt, wat de kracht van ons beleggingsbeleid aantoont. Immers door corona lagen vele bedrijven aan het overheidsinfuus en was de verwachting dat velen failliet zouden gaan. Door een streng selectiebeleid, waarover hieronder meer, hebben wij de val tot 38% kunnen beperken, daar waar de markt voor kleine bedrijven met 70% zakte.

Hierdoor zijn we met Guts & Quants veel sneller teruggekomen op par (een intrinsieke waarde van €100) én in een snelle sprong voorwaarts gegaan naar de huidige intrinsieke waarde van €163.

Fondsrendement is flink gestuwd door enorme overnamepremies

Sinds de oprichting in mei 2019 hebben we in totaal (inclusief aan- en verkopen) 121 verschillende bedrijven in de portefeuille gehad. Op bepaalde momenten houden wij circa 40 – 50 posities aan. Van deze 121 posities zijn er 10 overgenomen. Alleen al dit effect, van het realiseren van de overnamepremie, heeft sinds de oprichting meer dan 12% aan het fondsrendement bijgedragen. Dit fondsrendement hebben wij voorzien en blijven wij in de toekomst realiseren.

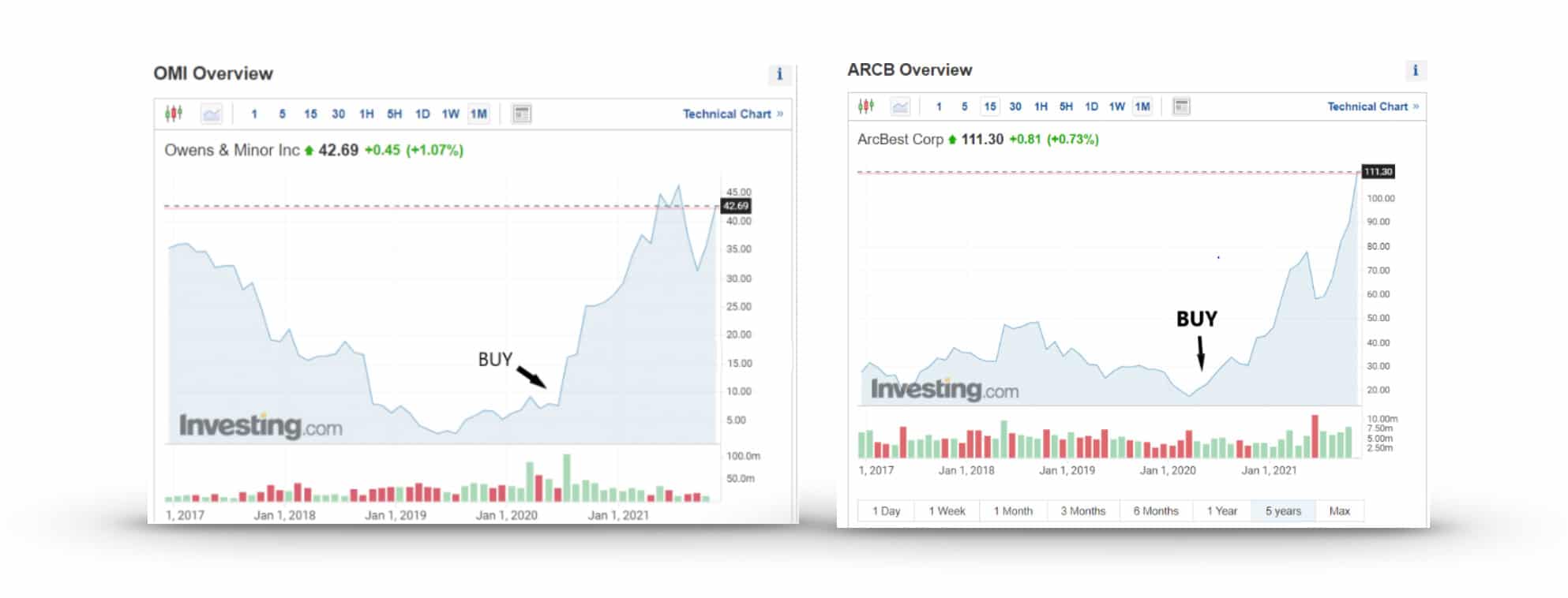

Los van de overnames zijn er een groot aantal bedrijven die we langer aanhouden omdat nog geen overname is geweest. De twee best presterende aandelen binnen Guts & Quants zijn Owens & Minors en Arcbest. Deze aandelen hebben respectievelijk 514% en 334% aan rendement gegenereerd. Beide aandelen zijn in juni 2020 gekocht.

Owens & Minors is een bedrijf in de gezondheidzorg die de markt (zoals ziekenhuizen, en artsen) van chirurgische beschermingsmaterialen voorziet (onder andere mondkapjes). Het bedrijf is opgericht in 1882 in Richmond, Virginia.

Arcbest is een logistiek bedrijf dat met name in de VS vracht vervoert via luchtvaart, over land en over zee. Arcbest heeft 40.000 distributiepunten door de gehele VS. Arcbest is opgericht in 1923 en heeft haar hoofdkantoor in Arkansas.

Hoe verhoudt dit zich tot allerlei indexen?

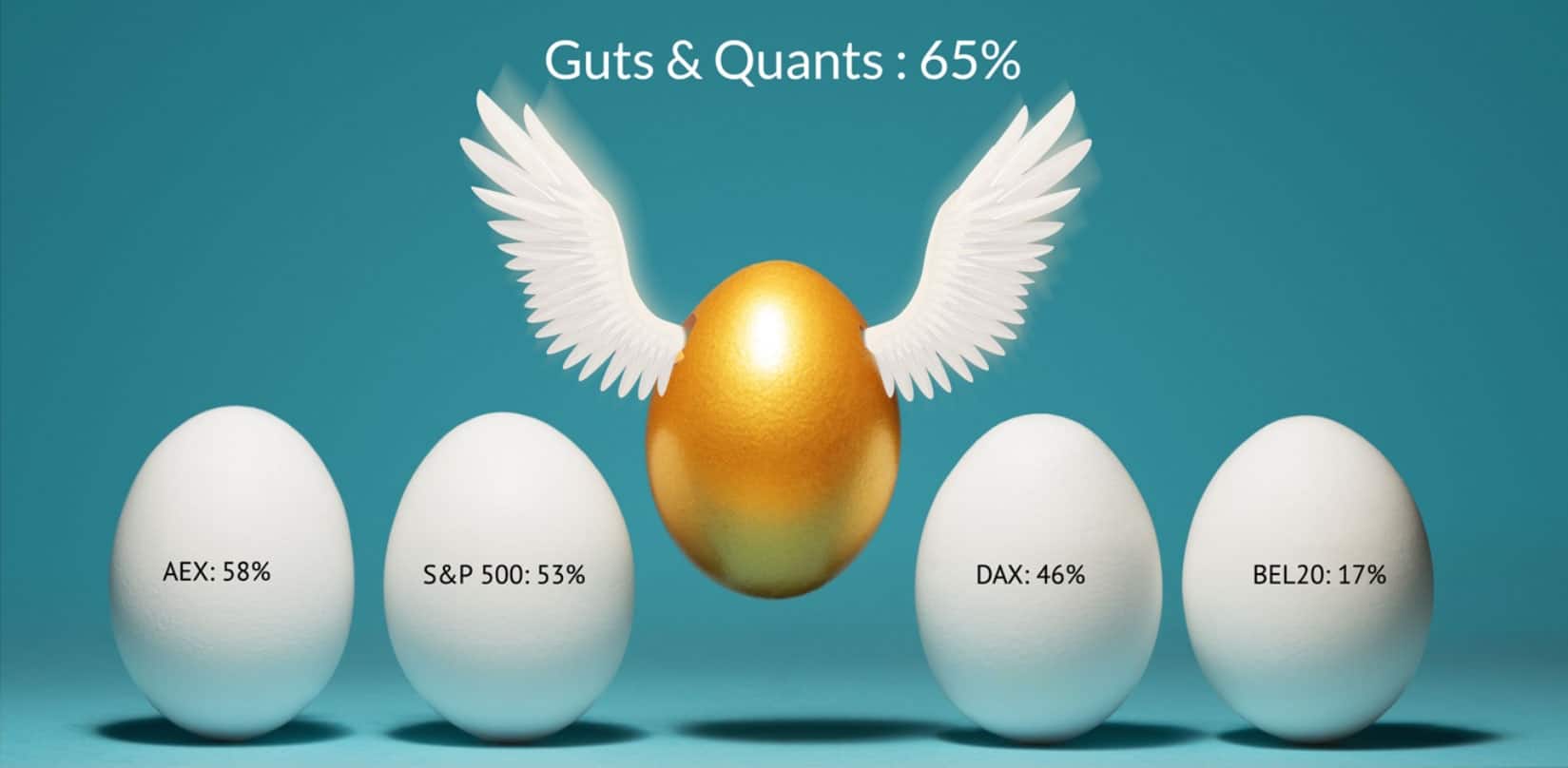

Veel beleggers houden van lijstjes met, wat wij noemen, de waterstanden. Rendementen worden dan vergeleken zonder daarbij de risico’s mee te nemen. Hoe heeft Guts & Quants zich nu gedragen in de wereld van de indexen?

Hieronder ziet u de performance van Guts & Quants sinds de oprichting tot en met vandaag de dag versus -respectievelijk- de AEX index, de S&P 500, de DAX index en de BEL 20 over dezelfde periode.

Wat opvalt is dat Guts & Quants deze vier indices allemaal heeft verslagen. Op zich logisch zeggen wij dan, want Guts & Quants heeft meer opwaarts potentieel door de opzet van het fonds. Wij zeggen daar direct bij dat ze niet volledig vergelijkbaar zijn, omdat men ‘appels’ niet met ‘peren’ of ‘bananen’ kan vergelijken. Als je de indices vergelijkbaar wilt maken kan dit alleen door deze risico gecorrigeerd te laten zien. En ook in die vergelijking doet Guts & Quants het nog steeds goed. Maar hier zeggen wij nog steeds dat ‘appels’, ‘appels’ blijven. Je hebt perioden waarin ‘appels’ het beter doen, maar datzelfde geldt voor ‘peren’ en ‘bananen’.

Hoe ziet de reis er in de komende periode uit?

Een vraag die wij regelmatig krijgen is of er geen winst genomen moet worden. Immers een jaarrendement van 25% per jaar is 10% hoger dan de geprojecteerde 15%. Het houdt toch ergens op, nietwaar?

Het antwoord hierop, vanuit het onderbuikgevoel, zou bevestigend kunnen klinken. Echter wij zijn quants en wij kijken met onze modellen naar historische patronen die zich in de nabije en verdere toekomst gaan voordoen.

Het antwoord van de modellen? Nee het is niet klaar! Zowel op de korte termijn, als op de lange termijn niet!

Op de korte termijn -drie maanden- hebben we te maken met een drieledig effect dat zich op dit moment aan het voltrekken is:

Er is sprake van een sterk seizoen patroon, waarbij aandelen het in de periode November-Maart 5% beter doen dan in de periode April-September;

Er is sprake van een ‘small cap effect’, waarbij aandelen van kleine bedrijven het in Januari 5% beter doen dan de gehele markt;

Er is sprake van een specifiek selectie-effect van aandelen binnen Guts & Quants dat in de periode November-Maart 5% boven small caps genereert.

Als we deze drie effecten bij elkaar optellen, dan zit op de korte termijn nog een rendement van 15% in het vat, van de huidige €163 intrinsieke waarde naar ongeveer €190.

De langere termijn prognose

Maar wat zijn de verwachtingen dan op de lange termijn? Een terechte en misschien nog wel belangrijkere vraag. Ook hier is het antwoord van de modellen onverbiddelijk positief. Een voorzichtige schatting gaat uit van een koersstijging van 100% vanaf een intrinsiek waarde niveau van ~ €190. Oftewel rond de €380, afgerond op €400.

Wij horen u al denken, hoe dan? Nou dat zit zo; we hebben het al een paar keer eerder gehad over de aandelen binnen Guts & Quants. Dit zijn relatief goedkopere aandelen met veel opwaarts potentieel. Als we bekijken hoeveel dit soort aandelen gemiddeld als groep achterlopen op de duurdere aandelen in dit segment, dan is dat precies de 100% die nog ingehaald moet worden. En dan hebben we het alleen over het marktgemiddelde. Door het unieke selectie- en het protectiebeleid van Ostrica voegen wij daar gemiddeld per jaar nog 5% aan toe. Dit jaarlijkse gemiddelde is gemeten over de afgelopen 20 jaar.

Nu doet zich de unieke situatie voor dat door de coronacrisis zaken veel sneller gaan, alles voor de komende vijf jaar gebeurt nu in een periode van slechts één jaar.

Als we bovenstaande bij elkaar optellen, en de goedkopere waarde aandelen zich nog meer herstellen tot het niveau van de duurdere groeiaandelen. Dan volgt de komende vijf jaar 100% vanuit de markt, met daarbovenop ongeveer 50% dat we toe kunnen schrijven aan het specifieke beleid van Ostrica. Samen brengt dat de intrinsieke waarde tot een niveau van ~ €500.

De werking van het selectiemodel

Het selectiemodel van Guts & Quants werkt op basis van een tweeledige insteek. We selecteren kleinere Amerikaanse ondernemingen die een sterke balans combineren met gunstige groeiverwachtingen. Ze dienen daarnaast niet te duur te zijn. Veelal zijn het turn around bedrijven waar een nieuw management het opwaarts potentieel gaat benutten. Hiermee wordt de groei van de winst veilig gesteld. Als tweede belangrijke selectiefactor kijken we of de onderneming voldoende vreemd vermogen op de balans heeft om hiermee een beoogd hefboomeffect te bewerkstelligen. We hebben met machine learning technieken het model zodanig getraind dat deze de winnende turn around managers vindt en daarnaast tevens de bedrijven zoekt die hun vreemde vermogen met een zo hoog mogelijke zekerheid kunnen aflossen. Dat het eerste werkt zien we aan de vele overnames die we inmiddels in het fonds hebben gehad, waarvan het rendement in totaal meer dan 12% bedraagt. Wij selecteren de winnaars onder de managers. Het tweede, het beoordelen van de afloscapaciteit, werkt eveneens uitstekend, blijkend uit het feit dat de we ondanks de coronacrisis geen faillissement hebben gehad.

De werking van het protectiemodel

Het protectiemodel is gebaseerd op twee belangrijke pijlers; de groei van het rendement van het fonds zelf (ook wel momentum in vakjargon), én de ontwikkeling van de high yield rentevoet. Dit is de rente waar kleine bedrijven in Amerika tegen kunnen lenen. De ideale combinatie is een stijgend rendement van de onderliggende bedrijven met een dalende/lage high yield rente. Dit is de periode waarin we vol belegd zijn, zoals nu het geval is. Wanneer de rendementen afnemen en de high yield rente stijgt nemen wij een defensieve positie in. Afhankelijk van de marktomstandigheden nemen we of meer bedrijven met meer vreemd vermogen (bij dalende rente en afnemende winsten), of meer bedrijven met snellere winstgroei (bij stijgende rente en stijgende winsten), op in onze Guts & Quants aandelenportefeuille. En zo maken wij het verschil.

citywireselector.com

https://citywireselector.com/fund/ostrica-guts-and-quants/c697557?periodMonths=12

markets.ft.com

https://markets.ft.com/data/funds/tearsheet/performance?s=NL0013474216:EUR