ACHTER DE SCHERMEN

De meest gehate rally voor beleggers

Zijn de lessen van Lehman in de praktijk omgezet?

Gepubliceerd door

Ostrica

Ostrica

- Ostrica

Datum:

30 september 2018

30 september 2018

- 30 september 2018

Delen:

Het was op 15 september precies 10 jaar geleden dat Lehman Brothers omviel. Voor veel mensen staan de foto’s van bankiers die met dozen vol kantoorartikelen wegwandelen voor het begin van de crisis.

In werkelijkheid was dat iconische moment een katalysator van de toen al om zich heen grijpende crisis. Die was ontstaan door overcreditering en het negeren van afbetalingsrisico’s door hypotheekverstekkers. Pakketten Amerikaanse hypotheken werden doorverkocht als bundels in CDO’s. Ze werden op grote schaal aan banken als AAA product verkocht, maar onderhuids bleek een steeds lagere kredietwaardigheid te schuilen. Toen de rente begon te stijgen in 2005 en 2006 moesten huiseigenaren gedwongen verkopen en kwamen de eigenaren van CDO’s in de problemen.

Het omvallen van Lehman was het moment dat werkelijk voor iedereen duidelijk werd dat er een financiële crisis gaande was. Eerder dat jaar werden verschillende financiële instellingen gered met overheidssteun, waaronder Bear Stearns en hypotheekverstrekkers Fannie Mae & Freddie Mac. Maar juist doordat de Amerikaanse autoriteiten al die instanties redde, maar systeembank Lehman niet, werd het vertrouwen weggeslagen. Het interbancaire leencircuit sloot zich en met risico’s overladen banken dreigden opeens om te vallen. De wereld bevond zich op de rand van een complete ‘reset’. Dat heeft geleid tot jarenlange onzekerheid en vele politieke en economische crises die duidelijk van elkaar te scheiden zijn, maar wel volop met elkaar samenhangen. Variërend van de eurocrisis tot Griekenland, de Brexit, Argentinië en de onverwachtste verkiezing van Donald Trump.

Goedkoop geld

De oplossing werd gezocht en gevonden in ultra-lage rentes en opkoopprogramma’s van de grootste centrale banken. De beurzen begonnen door die gunstige omstandigheden al in 2009 aan een herstelbeweging. Een onafgebroken bullmarkt, die nog steeds gaande is en inmiddels de langste aller tijden is, zette in. Maar door angst en vele periodes van volatiliteit zijn veel beleggers aan de zijlijn blijven toekijken. Het wordt niet voor niets ‘the most hated rally in history’ genoemd. Het duurde vele jaren voor het vertrouwen weer terugkwam en inmiddels kunnen we zelfs spreken van een zekere vorm van hebzucht. De huizenmarkt is een goed voorbeeld. Particuliere beleggers die speculeren op een verder stijgende huizenmarkt en financieren met lage rentes die ze voor 20 jaar vastzetten. Of ze financieren (deels) uit eigen zak en zetten in op huurinkomsten. Maar wat als de rente stijgt en de huizenmarkt onderuit gaat? Wat als een nieuwe crisis en werkloosheid toeslaat en woonlasten onbetaalbaar worden?

Ook internationaal zorgen de lage rente en de opkoopprogramma’s voor uitwassen. Ze hebben als doel bedrijven en overheden de ruimte te geven om schulden af te bouwen. In praktijk werd de lage rente echter aangegrepen om te groeien door schuldfinanciering. Volgens het laatste jaarverslag van de Bank for International Settlements was in 2007 de wereldwijde schuld nog 179% van het BBP, in 2017 is dat 217%. Met name Emerging Markets zijn flink dieper in de schulden geraakt. De afhankelijkheid van externe financiering blijkt telkens zodra de rentes in de VS beginnen op te lopen. Valuta’s van landen als Argentinië, Turkije, India of Brazilië worden hard geraakt door de stijgende dollar. Daarnaast ligt een handelsoorlog op de loer die de wereldwijde groei en kredietverstrekking bedriegt.

“Wanneer of waar een volgende crisis uitbreekt is onmogelijk te voorspellen, maar dat het opnieuw kan gebeuren, is evident. Dat moet wel de belangrijkste les van Lehman geweest zijn. ”

Andere kijk op beleggen

Beleggers verloren in 2008 tientallen procenten van hun vermogen. De meesten zullen zich de val van Lehman dus wel herinneren. Het goede nieuws is dat deze nogal louterende ervaring heeft geleid tot een andere manier van kijken naar beleggingen. Wanneer de waarde van uw portefeuille met 50% daalt, zult u immers 100% rendement moeten maken om weer op de zelfde waarde terug te komen. Rendement is nog altijd het doel, maar risico’s inperken heeft een zeker zo belangrijke rol gekregen.

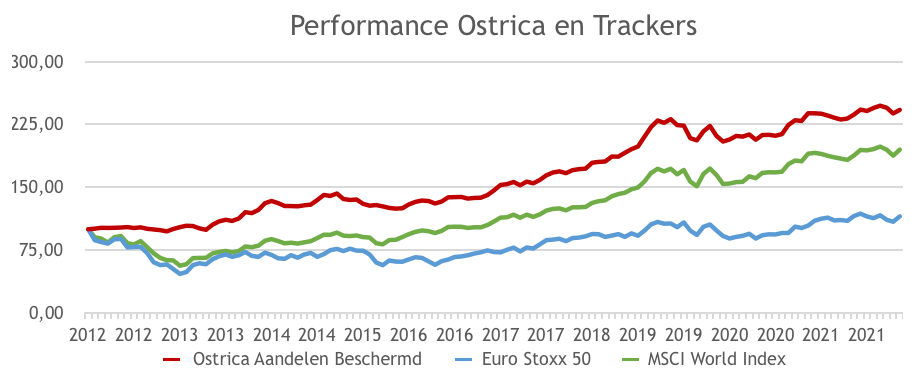

Uiteraard bieden prestaties uit het verleden geen garantie voor de toekomst. Beleggen is nooit zonder risico en dat geldt ook voor Ostrica’s fondsen. Ostrica’s beleggingsmodel heeft echter als doelstelling het verlies met 50% te beperken bij dalingen, terwijl toch 85% van het opwaartse potentieel intact blijft. Door actief te beleggen en goed te spreiden, maar vooral ook door gebruik te maken van Ostrica’s unieke beschermingsconstructie. Dat zorgt ervoor dat de Ostrica portefeuilles de afgelopen jaren met stabiele groei de benchmarks verslagen hebben. Ter illustratie ziet u in de onderstaande grafiek als rode lijn het Ostrica Equities Developed Markets fund dat van 2007 tot heden wordt afgezet tegen de waardeontwikkeling van de iShares Euro Stoxx 50 tracker (groen) en de iShares MSCI World tracker voor aandelen wereldwijd (blauw). Tijdens de zwaarste dalingen bleven de grote zeperds op de beurs u in het Ostrica fonds bespaard. Dat zorgt naast een goede nachtrust voor een outperformance op de lang termijn.

Zo ziet u: door te kiezen voor een goede spreiding en actieve bescherming verbetert het rendement tijdens onrustige periodes én op de lange termijn.

Bronnen: Ostrica, Bloomberg

De Ostrica aandelenbelegging is vanaf 2014 gebaseerd op de feitelijke resultaten. Tussen 2007 en 2014 is er gebruik gemaakt van een backtest. Onze cijfers zijn UCITS-compliant, zo weet u zeker dat wat wij communiceren gecontroleerd is door een onafhankelijke externe partij. Zowel bij de iShares Euro Stoxx 50 tracker en de iShares MSCI World tracker als bij het Ostrica fonds zijn de weergegeven rendementen na kosten.

Disclaimer:

De waarde van beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Rendementscijfers ten opzichte van de benchmark geven het resultaat van het beleggingsbeheer na aftrek van fondskosten. De fondsrendementen zijn inclusief herbelegging van dividend en zijn gebaseerd op de intrinsieke waardes en wisselkoersen op het moment van waardering van de benchmark.

Photo by Adil Alimbetov from Pexels

Op de hoogte blijven?

Relevante blogs over marktontwikkelingen en achtergronden als eerste ontvangen? Meld u aan!